AI Financial 2022-02-28 12:53

身在加拿大,大多數人都知道並且在使用TFSA帳戶。不過,如果大家只把TFSA帳戶看做一個普通的儲蓄帳戶,那可以說損失了一個億。今天,我們就來向大家介紹一下,如何利用合理TFSA做投資,實現最大化收益。

TFSA:小帳戶,大用途

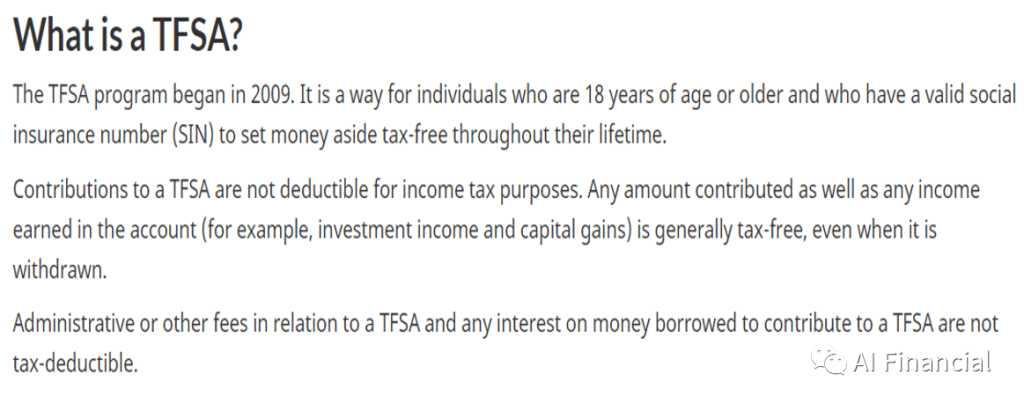

我們先來看一下TFSA的定義。TFSA全稱是Tax-FreeSavings Account,我們熟稱免稅帳戶,在2009年開始實施。它是一種只能以個人名義去開設的帳戶,開設TFSA帳戶的條件是本人必須18歲以上,持有有效的工卡就可以開戶。

放進去的錢,也就是本金是不能抵稅的,但是收益,不管多少,都是免稅的。TFSA就好比是金融產品裡的一個菜籃子,裝進這個籃子的產品不管產生了多少利息和分紅,一律免稅。不足的地方就是這個菜籃子的容量是有限的,不能想放多少就放多少,政府每年對TFSA的額度是有規定的。

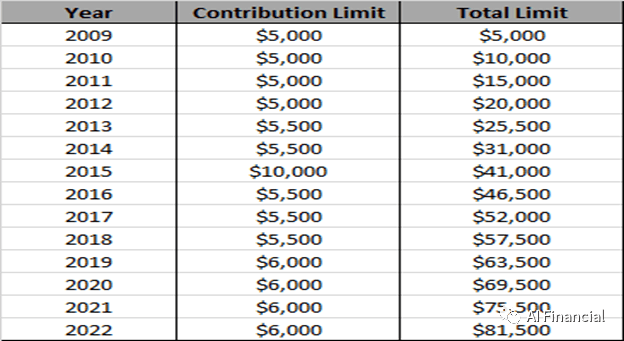

剛才提到TFSA帳戶是從2009年開始實施的,如果從2009年開始,您就已經是加拿大居民,還沒有開設TFSA帳戶,那到今年2022年的總額度就是81500。也就是說TFSA的額度是可以累計的,之前沒有用的額度是可以累計到今後的年份使用。所以大家根據自己的情況參照這個表格可以估算出自己TFSA的額度有多少。

TFSA有兩大優點。第一,TFSA帳戶內的投資屬於免稅增長,也就是說TFSA帳戶中賺取的任何增值均無需納稅,包括利息、股息和資本收益。這意味著您可以完全保留辛苦賺來的積蓄。TFSA的另一大優勢是,您的資金可以隨時提取,您也可以把取出來的金額進行再投資。需要注意的是當年從TFSA帳戶取出的錢不能在同一年放回去,除非TFSA的空間足夠,不然會有超額被罰的風險,取出的錢可以在下一年放回去就沒有問題了。這也是為什麼當你賠錢拿出來的時候,會損失空間;賺錢拿出來的時候,空間增大。

TFSA投資策略

在理想狀態下,我們當然是希望每年都能把TFSA的額度用滿,但現實生活中,我們或許由於資金鏈的問題無法拿出這麼一筆錢投資到TFSA當中,如果自己沒有錢,那我們該如何利用TFSA來投資賺錢呢?

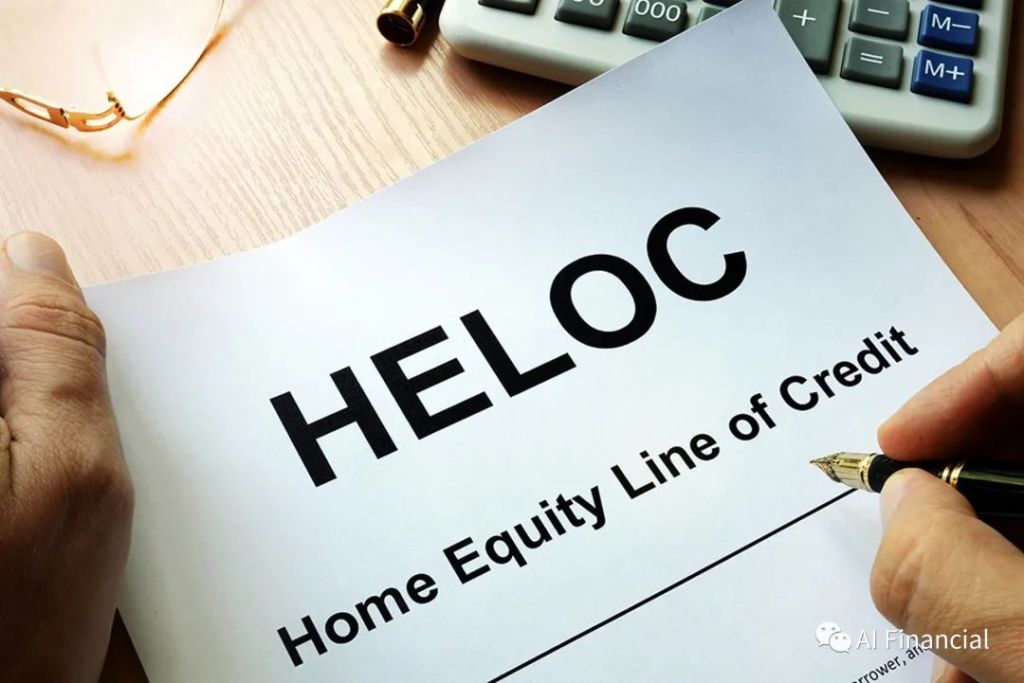

借用HELOC住房抵押

其實方法很多。比如第一種方法,用住房抵押的Home Equity Line of Credit。我們有很多客戶就是這樣做的,他們自己沒有什麼積蓄,但是他們有房子,他們可以用自己的房子申請到Home Equity Line Of Credit。這樣,只要在TFSA中的投資回報能夠高於HELOC的利息,那麼它的這筆“移花接木”,“無中生有”的手法就是成功的。

利用RRSP退稅

還有一種很常用的方法,就是通過RRSP的退稅來實現。我們也有很多客戶採用這樣的方法,尤其在每年的報稅季之前,很多客人都會去購買RRSP用於抵稅,通過申請RRSP Loan來購買RRSP,這樣可以用RRSP來抵扣去年的收入稅。當我們購買了RRSP後,用退稅的錢,買入當年新增的TFSA額度,這樣的話就把兩個帳戶都用到了,而這個RRSP Loan申請是相對簡單的,它的利息也就是P+0.5左右。所以,錢可以從購買RRSP後獲得的退稅而來。

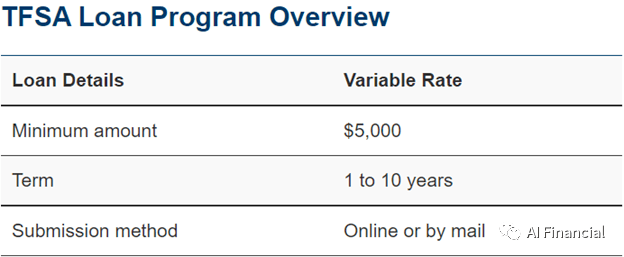

申請TFSALoan

但如果我們沒有HELOC或者RRSP退稅的話,這種情況該怎麼辦呢?

不要著急,加拿大政府其實是非常鼓勵大家借錢去做投資的。很多朋友可能都聽說過RRSPloan,其實TFSA也是有loan的。就比如說我們眾所周知的B2B BANK,就有這種TFSA Loan Program,這個program 我們可以借至少5000加幣,還款期限也非常flexible, 最早1年還清,最晚10年。利息是浮動利息,每家銀行的利率都不太一樣,不過差不多都在3%左右,如果大家想進一步瞭解TFSA Loan的話也可以和恒益投資的投資顧問預約,瞭解詳情。

TFSA帳戶結合投資貸款

最後的最後,我們要揭曉TFSA的高級攻略.其實很簡單,就是將TFSA集合我們的投資貸款一起去操作,做一個投資組合,TFSA可以作為輔助把投資收益做到最大化。

具體如何操作呢?恒益投資的不少客戶申請投資貸款之後,通過我們恒益投資的長線價值投資念加上複利的功能,大多數人都看到了收。但是也有許多客人發現,隨著時間的推移,的確是賺了很多錢,但在未來的某一天,他們必定會把錢取出來用,這是遲早的事。那把錢取出來的時候,要給政府交不少Capital Gain的稅,那有沒有辦法去避開這個稅呢?

答案是有的,這時候我們TFSA就派上用場了。假設每年TFSA額度為6000加幣,我們完全可以將每年投資貸款中賺到的6000塊錢取出再放入TFSA帳戶當中。取出的6000塊錢雖然當時是要交稅的,但由於基數小,交的稅也是非常少的。當把這6000塊錢存入到TFSA中去後,之後的增值部分是一分錢也不需要交稅的。

其實恒益投資已經有很多客人在使用這種高級攻略,雖然當下看不出太大的成效,但隨著時間的推移,效果會大大增加。那我們現在來看看,每年投6000塊,隨著時間的推移,我們能獲得一個怎樣的回報。

如果一個人利用TFSA帳戶每年投資6000加幣,以SPY500的回報率來算,30年過後他的TFSA帳戶中將有200多萬的資金,足夠在退休之後過上滋潤的生活。可以說,充分利用TFSA帳戶增值免稅的優勢加上正確的投資,賺到200萬不是夢!當然,如果按照我們恒益投資平均年複利回報20.4%來計算的話,差不多22年左右的時間便能實現退休。

最後,恒益投資鼓勵大家快點行動起來,不要因為TFSA的額度小而放棄投資,要立刻馬上開始TFSA的投資。俗話說,最好的投資時機第一個是十年前,第二個就是現在。投資TFSA,就是在投資未來。