【公司財稅的困局和破局】講座一

在萬稅之國生活,每個人都在想盡辦法“避稅”。加國個人稅率,收入高過$220,000,就要交53.53%的稅。公司稅率,淨利潤低於$500,000,就是12.2%。很自然高收入人士(例如年收入$500,000),就會通過開公司去減少交稅,結果聰明反被聰明弄,稅局扒他三層皮。何解?

我舉兩個例子來說明這個問題:

這兩個例子,都用下面的故事作為背景資料。本故事純屬虛構,是為了方便講解一些概念,如有雷同,實屬巧合。

Peter在一家大型的油站公司做高級管理人員,年薪60萬。因為個人稅率是累進的,有38萬(60-22萬)的薪金收入需要交最高稅率(53.53%),而小型企業的稅率只有12.2%,稅率相差41.33%,於是他便有自己開兩間油站的想法。

雖然兩個例子,故事背景資料都是相同,但是由於處理公司稅後利潤的投資決定不同,所以會發展成不同的劇情。

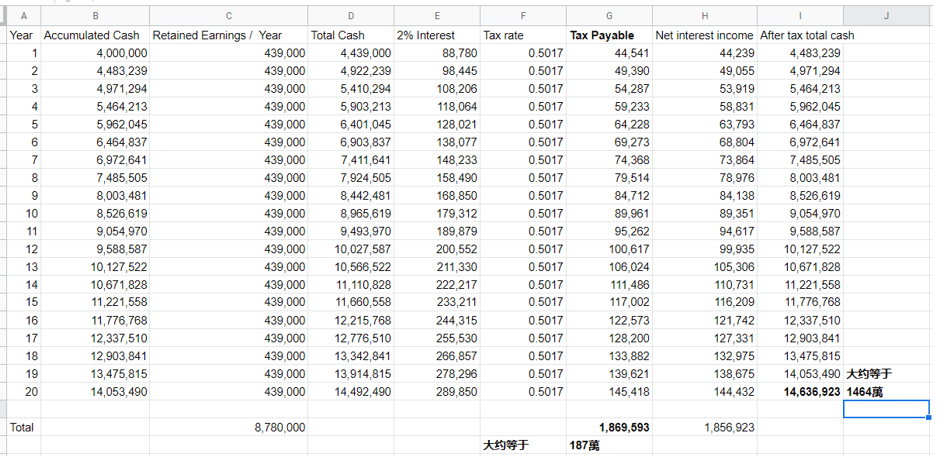

劇情1:由於這位高收入人士,平常忙於賺錢,所以平時根本沒有時間去理財,所賺到的錢全部放在TD銀行的公司儲蓄戶口上。經過幾年的經營,公司的儲蓄戶口裡,已經有400萬現金,而公司每年亦會有稅後利潤四十三萬九千。假設錢放在銀行賺取2%的利息,公司的稅後被動投資的稅率為50.17%:

每年報稅的季節,TD銀行就會寄出T5的報稅表給公司。公司就會根據T5表裡的資料去報稅和交稅,在這20年裡,公司大約累計交了187萬被動投資稅。公司的12.2%營運稅,不在本講座討論的範圍,就不說了。

20年後,企業主身故,公司有大約累積了1464萬在TD銀行帳戶裡。

在這樣的情況下,他和他的遺產繼承人需要交什麼稅?

- 利息收入稅 (Interest Income Tax):

187萬 (請參考上圖Excel表的計算)

- 紅利收入稅 (Dividend Income Tax)

699萬 ($14.64 mil * 47.74%)

-235萬 (RDTOH退稅,我是根據我們內部的培訓,粗略計算。)

464萬 (淨紅利收入稅)

- 公司股份增值稅(因為股東去世後,他的個人財產,包括公司股份,必須計算他增值部分去交稅。由於公司開始時,一般會將股本設定為100元,假設這間公司擁有兩間油站,經過幾十年營運,公司值500萬):

134萬 ($5 mil * 50% * 53.53%)

總結,在企業主生前和身故後,他和他的遺產繼承人一共要向稅局交785萬稅(187萬 + 464萬 + 134萬)。這裡占了他公司累積財富的40% ($7.85 mil / ($14.64 mil + 5 mil))。交完所有稅後,他的遺產繼承人可以取得1365萬(1464萬 – 464萬 – 134萬 + 500萬 = 1365萬。其中利息收入稅,因為每年收到利息時,已經交了稅)。

劇情2:企業主將公司稅後盈利和現有的現金,全部投向房地產。(這是我們華人最喜歡的投資項目),讓我們來看看結果會如何?

假設這位企業主很喜歡投資房地產,初初幾年,他不斷炒出炒入,他每一次轉手都可以賺一百、幾十萬,交完稅後,累計400萬現金。最後他發現,雖然每次炒賣都是賺錢,但是,他亦知道交了很多錢給稅局,所以他決定不做短炒,改為買一個大的物業作為長線投資。

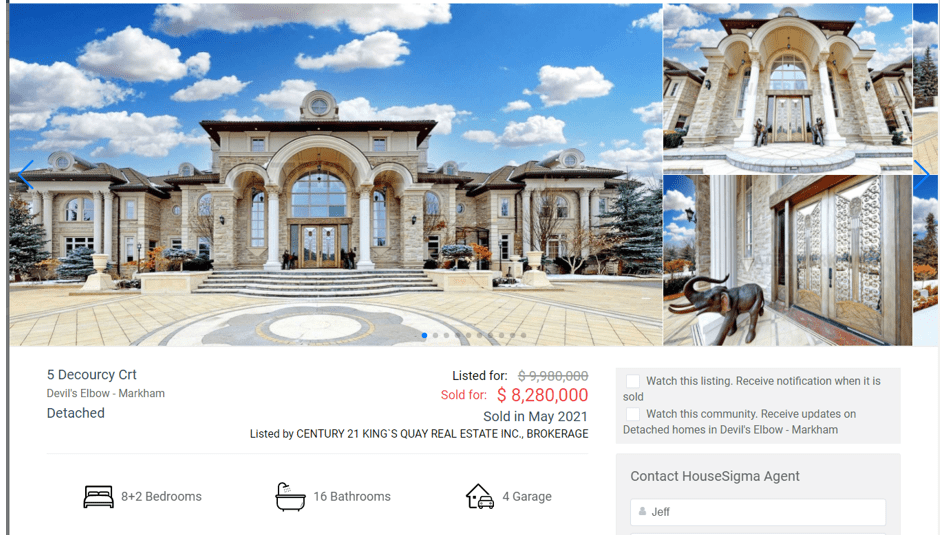

他投資了5 Decourcy Crt, Markham作為長期投資物業。

可能你只是看這個位址,會覺得很陌生,但當我提到發生在2020年的萬錦市地下錢莊案件時,你就會知道這是幾乎轟動整個多倫多華人的物業。這位企業主亦看中這個物業,於是用一千萬把它買下,他用400萬作為首期,再問銀行借六百萬。

如果銀行的按揭利率為3.8%,做20年的按揭,每年供款為$433,707。這個供款和他的公司稅後收入非常接近。不幸的,這位企業主剛剛供完這個物業,就去世。在這樣的情況下,他的遺產繼承人究竟要交多少稅?

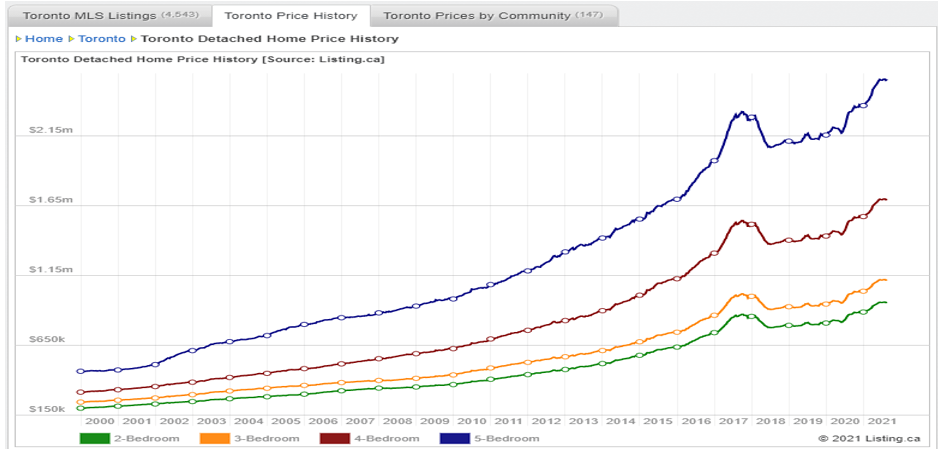

我們以2000-2020年多倫多5房單位的平均價作為估算,他的物業在20年間大約會升值五倍。所以一千萬的物業投資,20年後,大約會升值至五千萬。

由於這間公司沒有太多現金,可以去應付公司物業和公司股份增值稅,他們必須要將這個物業出售。地產代理要收取5%作為傭金,去幫助他們出售這個物業。

CRA會收的三個稅項:

- 資本增值稅(物業的Capital Gain Tax):

878萬 (($50 mil – $2.5 mil – $10 mil – 2.5 mil) * 50% * 50.17%)

250萬為經紀傭金,1000萬是他的本金和銀行貸款,250萬是利息和其他開支

- 紅利收入稅 (Dividend Income Tax)

1,013萬 (($47.5 mil -$17.5 mil – $8.78 mil)* 47.74%)

-210萬 (RDTOH退稅,我是根據我們內部的培訓,粗略計算。)

803萬 (淨紅利收入稅)

- 公司股份增值稅(因為股東去世後,他的個人財產,包括公司股份,必須計算他增值部分去交稅。由於公司開始時,一般會將股本設定為100元,假設這間公司擁有兩間油站,經過幾十年營運,公司值500萬):

134萬 ($5mil * 50% * 53.53%)

總結,在企業主身故後,他的遺產繼承人一共要向稅局交1815萬稅 (878萬 + 803萬 + 134萬)。這裡占了他公司累積財富的35% ($18.15 mil / ($47.5 mil + 5 mil))。交完所有稅後,他的遺產繼承人可以取得3435萬。

從以上兩個例子,我們可以看出一點:企業主利用稅後利潤做投資,賺取Capital Gain,比起放錢在銀行做存款 ,更有稅務優勢。但是我們有沒有更好的方法?去達到稅務優惠最大化?

因為每間企業的情況不一樣,我們會根據個別公司的情況,為他們度身訂做下一場講座:【公司財稅困局和破局】講座二:天才孔明借東風,奇謀妙計破困局。